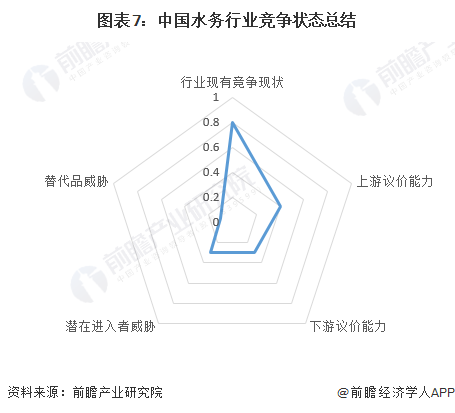

根据以上分析◆★■,对各方面的竞争情况进行量化,1代表最大,0代表最小,目前我国水务行业五力竞争总结如下:

更多深度行业分析尽在【前瞻经济学人APP】★★◆★★◆,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

据住建部发布的《2022年城乡建设统计年鉴》,2022年■★★◆,城市和县城合计供水量最大、污水处理量最大的3个省份依次为广东■◆、江苏、浙江★★;城市和县城合计再生水利用量最大的3个省份依次为广东、山东、江苏。总体来看,广东和江苏的水务发展能力较强。

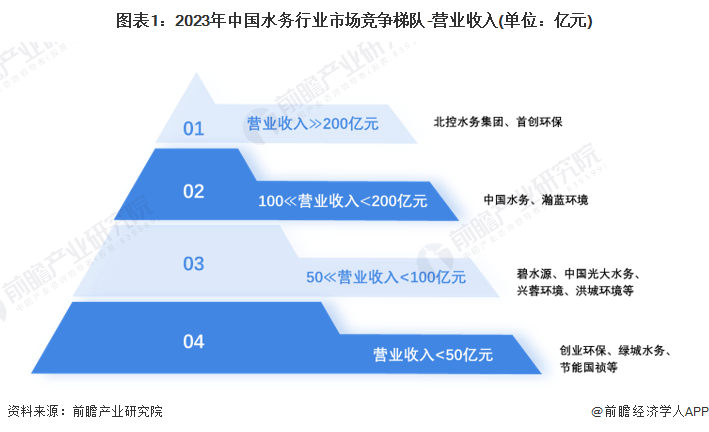

对比水务业务收入的绝对水平来看■■■★,北控水务集团和首创环保遥遥领先★◆◆★■★,均达到100亿元以上■◆■★■;中国水务、兴蓉环境的收入水平在50-100亿元之间。

从五力竞争模型角度分析◆■,水务行业上游的前向一体化能力较差■★◆★■■、企业数量较多,整体的议价能力一般■◆★◆★;行业下游是居民和企业◆◆■,数量多且需求刚性,整体的议价能力较弱■◆■■★;目前行业内部的企业数量较多,多为中小企业◆■★◆■,且外资企业实力较为,整体竞争较为激烈;虽然行业毛利不低,具有一定的吸引力■■◆,但入行面临的技术、资源、资金门槛较高,潜在进入者的威胁较小;水务属于公用事业,暂无替代品威胁。

更多本行业研究分析详见前瞻产业研究院《中国水务行业市场前瞻与投资战略规划分析报告》。

根据营业收入作为划分依据,中国水务行业可划分为4个竞争梯队。第一梯队企业的营业收入在200亿元以上,包括北控水务集团和首创环保;第二梯队企业的营业收入在100-200亿元之间★◆◆,包括中国水务和瀚蓝环境;第三梯队企业的营业收入在50-100亿元之间,包括碧水源中国光大水务兴蓉环境、洪城环境等;第四梯队企业的营业收入在50亿元以内,包括创业环保绿城水务、节能国祯等。

从区域分布来看,水务行业第一梯队企业分布在广东和北京地区,第二梯队企业集中在广东地区,第三和第四梯队企业较为分散,涉及天津、北京★★■◆、安徽、江西、广东★■◆◆、广西、四川等地区。

根据各省份供水量和污水处理量计算,2022年,水务行业的区域市场集中度CR3低于30%,CR10在60%左右;根据再生水利用量计算■◆■■■,区域市场集中度有所提升,CR3接近40%★■★,CR10超70%。总体来看,水务行业的区域市场集中程度不低。

前瞻产业研究院中国产业咨询领导者★◆,专业提供产业规划★◆■■◆、产业申报、产业升级转型、产业园区规划★◆■、可行性报告等领域解决方案★■■◆★,扫一扫关注★■★。

同时前瞻产业研究院还提供产业新赛道研究投资可行性研究产业规划园区规划产业招商产业图谱产业大数据智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

总体来看,水务行业的毛利水平较高,代表性企业的业务毛利率基本在20%以上★★。具体到代表性企业来看,北控水务集团创业环保、洪城环境、兴蓉环境的水务业务盈利能力较强,业务毛利率均达40%以上。其中■★,北控水务集团的毛利水利更是接近50%,处于领先地位。

本报告前瞻性、适时性地对水务行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来水务行业发展轨迹及实践经验◆■■,对水务行业未来的发展前景做...

创客课程开发的每个主题课程需要基于现实情景,设置学习探究任务,通过问题研究、任务...

创客空间建设 能够给人们分享各种乐趣,通过电脑,技术,科学,艺术结合,设计创造一...

在了解创客教育之前,我们首先了解下何为创客。创客是一群喜欢或享受创新的人。创客跨...

STEAM教育是对传统教育的提升,它是基于自然学校方式的功能性框架,可以适合各类...